Kosten und Sparpotenzial einer Umschuldung

Für die Umschuldung eines bestehenden Kredites gibt es unterschiedliche Gründe. So stellt sich beispielsweise heraus, dass im Lauf der Kreditlaufzeit eines Darlehens für das Eigenheim die Konditionen nach einer bei Abschluss festgelegten Laufzeit woanders günstiger sind.

Verschuldung in Deutschland

Die Anzahl der Schuldner ist in Deutschland in den vergangenen Jahren wieder ansteigend. So waren im Jahr 2017 6,91 Millionen Personen – und damit fast jeder zehnte Einwohner Deutschlands –verschuldet – ein neuer Höchstwert seit dem Jahr 2008.

Davon waren im Jahr 2016 100.984 Privatinsolvenzen, was im Gegensatz zur steigenden Verschuldung einen Abwärtstrend widerspiegelt, der seit 2010 anhält (139.110 Insolvenzen).

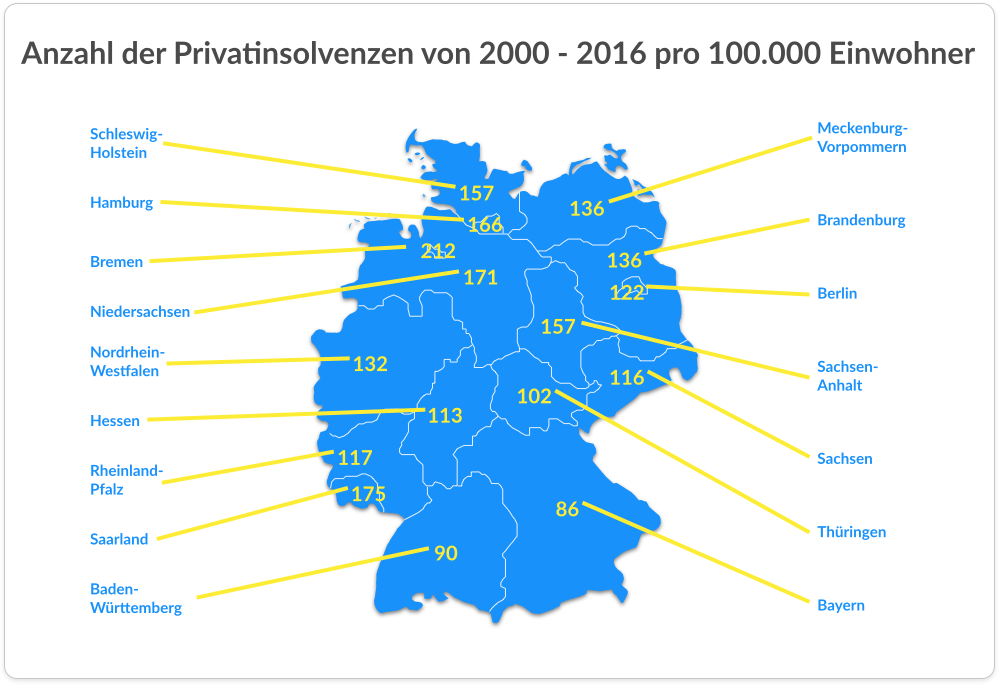

Unterschiede in Ost und West

Die Verteilung in Ost- und Westdeutschland weicht dabei nur geringfügig voneinander ab: Während 2017 9,97 % der Westdeutschen verschuldet waren, lag die Quote in Ostdeutschland hier bei 10,42 %. Die meisten Menschen, die eine Privatinsolvenz anmelden, wohnen hingegen in Bremen, gefolgt vom Saarland. Auch in Niedersachsen, Hamburg und Schleswig-Holstein leisten häufiger Menschen den Offenbarungseid als im ostdeutschen Bundesland mit den meisten Schuldnern.

Am seltensten werden hingegen in den beiden südlich gelegenen Bundesländern Baden-Württemberg und Bayern Privatinsolvenzen angemeldet.

Ursachen von Überschuldung

Gründe für eine Überschuldung sind dabei vielfältig: Am häufigsten sind unbestimmte Gründe für eine Überschuldung verantwortlich, doch auch Arbeitslosigkeit und Erkrankung sind nicht selten Ursachen.

Problematisch ist eine Überschuldung vor allem, wenn sie aus einer unwirtschaftlichen Haushaltsführung oder der gescheiterten Selbstständigkeit resultiert. Dieser geht nicht selten die Aufnahme immer weiterer Kredite voraus, um das Unternehmen vor der Insolvenz zu bewahren. Häufig ist hier irgendwann der Punkt erreicht, an dem der Unternehmer die Kredite nicht mehr bedienen kann und den Überblick verliert.

Eine Überschuldung mündet unter Umständen in eine Umschuldung. Doch können die Anlässe dafür weitaus vielfältiger sein.

Gründe für eine Umschuldung

Die Gründe für eine Umschuldung sind in der Regel stets die gleichen: Es sollen Zinsvorteile erzielt werden oder durch eine Neuformulierung der Rahmenbedingungen des Kreditvertrages wird der finanzielle Spielraum neu gesteckt.

Immobilienkredit umschulden

Zur Finanzierung eines Hauses sind meist langfristige Kredite vonnöten. Doch werden hier in der Regel nicht direkt Laufzeiten von 30 Jahren und mehr vereinbart, sondern der Kreditnehmer hat nach einem Zeitraum von meist zehn Jahren die Option, entweder eine Anschlussfinanzierung bei der bisherigen Bank abzuschließen (sofern die Bank dies offeriert) oder aber die Bank zu wechseln.

Wer vor Ablauf der Zinsbindung umschulden möchte, benötigt die Zustimmung der Bank. Auch werden dann meist Vorfälligkeitsgebühren fällig, damit die Bank ihren Verlust ausgleichen kann.

Dispokredit umschulden

Der Kontokorrentkredit, wie der Dispo korrekt bezeichnet wird, ist nicht geeignet für langfristige Anschaffungen. Durch seine überdurchschnittlich hohen Zinssätze kostet jedes Überziehen der Habenseite viel Geld.

Doch immer wieder passiert genau das: Menschen leben am finanziellen Limit, das Gehalt am Ende reicht gerade mal aus, um den Dispo wieder auf eine schwarze Null zu bringen – nur damit bis zum Monatsende erneut der finanzielle Spielraum ausgereizt werden kann. Die teuerste Art der Kontoführung.

Sinnvoller ist es da, den Dispokredit umzuschulden. Dafür sucht man sich eine Bank, die günstige Konditionen bietet, holt sich einen Kredit in der Höhe des Minusbetrages auf dem Konto und begleicht diesen, sodass im besten Fall das Spiel zu Beginn des Monats bei null startet und der Kontostand ins Plus wandert. Ein Dauerauftrag begleicht in monatlichen Raten zudem den Kredit.

Das gilt allerdings nur dann, wenn nicht strukturelle Probleme vorherrschen, bei denen der Dispo tatsächlich zur Deckung der Lebenshaltungskosten genutzt wird. Ist dies der Fall bringt eine Umschuldung wenig. Hier sollte man gegebenenfalls über eine Insolvenz nachdenken.

Schulden zusammenfassen und tilgen

Ein weiterer Grund für eine Umschuldung ist die Übersichtlichkeit – beziehungsweise spiegeln auch hier die Kosten in der Regel eine Rolle, da die Zinsbelastung sinkt oder sich die Laufzeit entsprechend verkürzt. So kann es sinnvoll sein, zwei oder mehr kleine Kredite durch einen einzigen größeren zusammenzufassen.

Bausparvertrag umschulden

Auch ein Bausparvertrag kann zum Zweck des Zinsgewinns umgeschuldet werden. Sinnvoll ist dies vor allem bei älteren Verträgen, die häufig noch mit relativ hohen Hypothekenzinsen arbeiten. Das ist dann möglich, wenn die Zinsen des neuen Darlehens geringer ausfallen als die alten, wenn der Altvertrag keine Vorfälligkeitsentschädigung aufweist, sich der Verwaltungsaufwand in Grenzen hält und die Laufzeit des neuen Darlehens kürzer als die alte ausfällt.

Das ist in der Regel der Fall, da Bausparkassen meist eine Ablösung der ausstehenden Summe oder Vorfälligkeitsentschädigung gestatten.

Meinung zur Umschuldung

Bei einer Befragung im Jahr 2013 wurden Menschen gefragt: „Was halten Sie von einer Umschuldung (Aufnahme eines Darlehens, um damit einen oder mehrere laufende Kredite zurückzuzahlen) als Finanzierungsmöglichkeit? Kommt das für Sie in Frage?“

Die Antwort fiel dabei relativ eindeutig aus: Nur jeder Dritte kann sich eine Umschuldung vorstellen, wohingegen ein Viertel der Befragten dies eher ausschließt. Mit 42 % sprach sich fast die Hälfte der Teilnehmer der Umfrage gegen eine Umschuldung aus. Die Skepsis gegenüber dieser Methode ist also groß.

Dies ist insofern erstaunlich, als dass es zahlreiche Vorteile gibt. Der wichtigste Pluspunkt sind hier selbstverständlich die Kosten.

Vorteile einer Umschuldung

Der Vorteil einer Umschuldung liegt deutlich auf der Hand: Schaut sich der Kreditnehmer nach Beendigung der Zinsbindung auf dem Kreditmarkt um, kann er ein Angebot mit günstigeren Konditionen wählen als das bisherige. So lässt sich bares Geld sparen. Je größer hier die Restschuld ist, desto größer ist das Sparpotenzial.

Doch nicht nur der reine Kostenaspekt ist relevant – auch kann eine Umschuldung eine angenehmere Laufzeit für den Kreditnehmer mit sich bringen. Diese kann sowohl kürzer als auch länger ausfallen, wobei die Raten an die aktuellen Lebensumstände angepasst sind.

Hat man bei einer Umschuldung am Ende alles richtig gemacht, sinkt die monatliche finanzielle Belastung bei gleichbleibenden monatlichen Raten oder einer kürzeren Laufzeit des Kredits. Die Umschuldung erleichtert die finanzielle Planung damit erheblich.

Nachteile einer Umschuldung

Soll die Umschuldung vor Ablauf der Zinsbindung erfolgen, verlangt die bisherige Bank für den Ausfall der Zinseinnahmen eine Vorfälligkeitsentschädigung. Deren Berechnung ist recht komplex. Überschreitet die Zinsbindung einen Zeitraum von zehn Jahren und erfolgt nach Ablauf dieser zehn Jahre eine fristgerechte Kündigung mit einer sechsmonatigen Frist entfällt die Vorfälligkeitsentschädigung.

Doch auch dann ist der Wechsel der Bank mit Kosten verbunden: Beim Umschreiben der Schulden muss die Grundschuld geändert werden, Notarkosten in Höhe von 0,17 % der Restschuld fallen an. Auch bei anderen Krediten ist es möglich, dass erneut Bearbeitungs- und Vermittlungsgebühren für den Kreditabschluss anfallen.

Entsprechend aufwendig ist eine Umschuldung. Doch genau darauf setzen viele Banken beim Angebot einer Anschlussfinanzierung.

Vor- und Nachteile der Umschuldung im Vergleich

| Vorteile der Umschuldung | Nachteile der Umschuldung |

|

|

Um herauszufinden, ob eine Umschuldung im Einzelfall tatsächlich sinnvoll ist, bedarf es eines Vergleichs des bestehenden Anbieters beziehungsweise der insgesamt anfallenden monatlichen Aufwendungen sowie der Gesamtkosten bis zur kompletten Tilgung sowie der Option neuer Kredite. Schließlich steckt der Teufel wie so oft meist im Detail. Hierbei sind zu berücksichtigen:

- effektiver Zinssatz

- Laufzeit

- Option zur Sondertilgung

- Bearbeitungs- und Vermittlungsgebühren bzw. anfallende Notarkosten

- Bonitätsanforderungen

- Sicherung / Eigenkapitalquote

Werden die Zinsersparnisse durch die anfallenden Kosten aufgefressen, lohnt sich der Aufwand für einen Wechsel vor allem dann nicht, wenn die Laufzeit des Altvertrages nicht zu groß ist.

Fazit

Letztlich bedarf es der Überprüfung im Einzelfall, ob sich eine Umschuldung lohnt. Im Vordergrund stehen dabei sicherlich die finanziellen Aspekte, welche bei einem neuen Kredit einen Vorteil bieten sollten, damit sich der Aufwand lohnt.

Ist dies der Fall, überwiegen die Vorteile deutlich, sodass zumindest jedem, der am Ende der Laufzeit einer Baufinanzierung steht, den Dispo langfristig überzogen hat oder mehrere kleine Kredite zusammenfassen möchte, geraten sei, die Kostenvorteile zu überprüfen.

Grundsätzlich ist eine Umschuldung immer dann sinnvoll, wenn sich daraus eine dauerhafte Entlastung des Haushaltsbudgets ergibt und die laufenden Raten des Kredits dauerhaft beglichen werden können, ohne dass beispielsweise der Dispo erneut beansprucht werden muss.