Leben auf Pump – ist Sparen für Konsum noch im Trend?

Sparen für den Konsum ist in Deutschland mit einer langen Tradition verknüpft: Während andernorts schon lange der Kauf per Ratenkredit eine gängige Finanzierungsform für Konsumgüter war, häuften die Deutschen noch in den Siebzigerjahren erst Geldmittel an, bevor teure Möbel, Elektrogeräte oder Autos angeschafft wurden.

Allmählich hat sich das Verhalten geändert: Konsum statt sparen galt lange als das neue Stichwort, wenngleich die Rücklagenbildung für Konsumgüter bis vor etwa zehn Jahren das beliebteste Sparmotiv der Deutschen war.

Seit in den Siebzigerjahren die Löhne stagnierten und Privatkredite sich stark verbreiteten, nahm der Ratenkauf vor allem bei Autos zu. Auch mit der Finanzkrise kam es zu einem Umdenken.

Sparmotive der Deutschen

Bei den Deutschen steht die Sicherheit hoch im Kurs, wenn es um das Thema Sparen geht. Eine Umfrage des Institutes TNS Infratest aus dem Jahr 2017 hat ergeben, dass die Altersvorsorge mit 58 % unverändert beliebt ist.

Die Kapitalanlage als Sparmotiv ist deutlich in der Beliebtheit gesunken: Nannten vor einer Dekade noch 44 % der Sparer die Kapitalanlage, sind dies im Jahr 2017 nur noch 27 % der Deutschen.

Zurückzuführen ist dies sicherlich auf den Vertrauensverlust in unsichere Anlageformen, nachdem die Finanzkrise im Jahr 2008 viele Ersparnisse zunichtemachte.

Das zeigt sich auch in der Investition in Immobilien: Wohneigentum gilt nicht aufgrund des Sachwertes und der damit einhergehenden sicheren Altersvorsorge als attraktive Geldanlage. 46 % der Befragten legen Geld zurück, um später in den eigenen vier Wänden leben zu können.

Die Intention, für den Konsum zu sparen, hat hingegen die Spitzenposition eingebüßt und liegt derzeit bei 54 % auf Platz 2 – das sind sieben Prozentpunkte weniger als noch vor zehn Jahren. Höher im Kurs steht inzwischen der Kauf auf Raten.

Dieser Umstand ist jedoch nicht nur dem mangelnden Sparverhalten zuzuschreiben, sondern auch der Tatsache, dass Konsumgüter durchschnittlich viel teurer sind als vor zwanzig Jahren.

Lieber schön leben, als zu sparen

Die Hi-Fi-Anlage mit dem Surround-Sound im Wohnzimmer, der jährliche Urlaub am Meer und der Mittelklassewagen – allesamt Anschaffungen, die das Leben versüßen. Darauf kann man entweder lange sparen oder das vorhandene Geld direkt für derartige Annehmlichkeiten ausgeben.

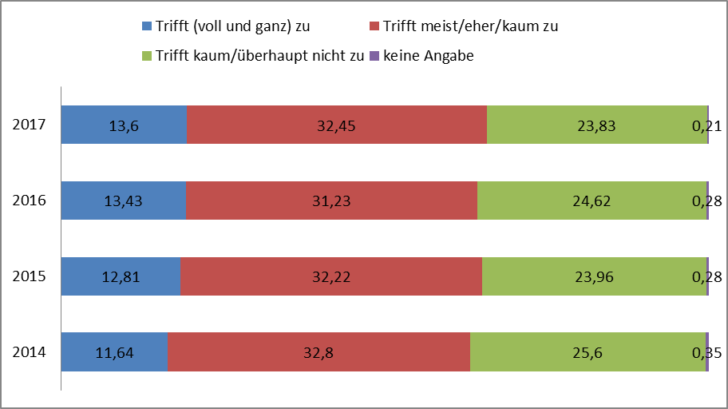

Eine Erhebung durch IFAK, Ipsos, GfK Media and Communication Research hat ergeben, dass der Anteil der Bevölkerung, die der Aussage zustimmen, sich lieber ein schönes Leben zu machen, als zu sparen, seit 2014 um fast zwei Prozentpunkte zugenommen hat., Gleichzeitig sank im gleichen Zeitraum die Tendenz zu sparen.

Bevölkerung in Deutschland nach Einstellung zur Aussage „Ich mache mir mit meinem Geld lieber ein schönes Leben, als zu sparen“ von 2014 bis 2017 (in Millionen)

Allerdings ist die Bereitschaft, ein bisschen Geld auf die Seite zu legen, dennoch hoch: Nur 36 % der Bevölkerung stimmen der Aussage „Es ist besser zu sparen, als das ganze Geld auszugeben“ (eher) nicht zu. Nur etwa 17 % sind bereit, einen Kredit aufzunehmen, um sich etwas zu leisten, das ihnen gefällt.

Auch bei den Jugendlichen entscheiden sich mehr als die Hälfte (58 %) für ein finanzielles Polster, 20 % sparen auf ein konkretes Ziel hin. Der blinde Konsum ist also auch bei sinkender Sparbereitschaft nicht verbreitet.

Welche Anlageform eignet sich für das „Sparen für Konsum“?

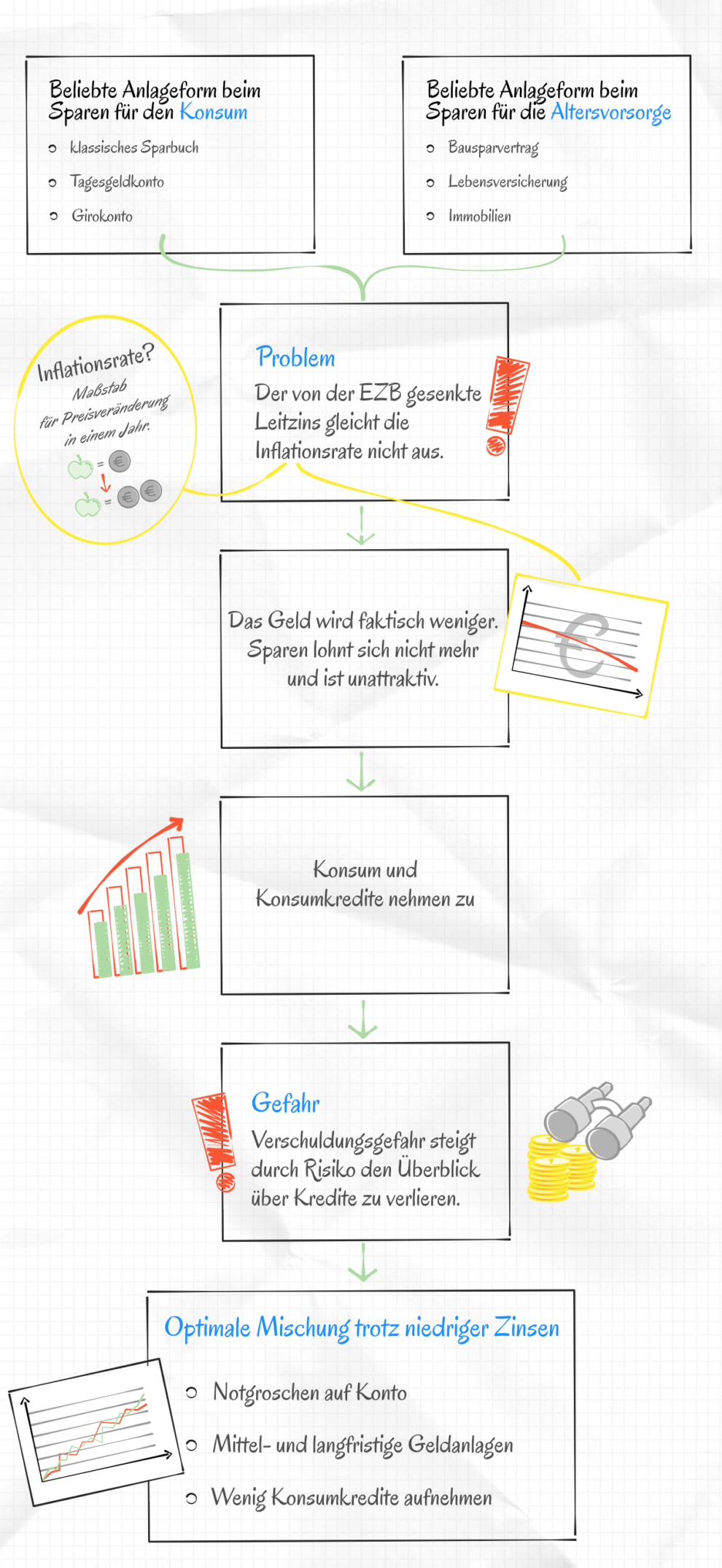

Deutschland ist bekannt für Menschen, die gerne Geld zur Seite legen. Dabei gibt es nur wenige renditestarke Anlageformen. Beim Sparen für Konsum stellen das klassische Sparbuch, das Tagesgeldkonto und das Girokonto nach wie vor die beliebtesten Sparformen.

Das Problem: Nach der Finanzkrise im Jahr 2008 senkte die EZB den Leitzins immer weiter, sodass es kaum mehr einen Zinssatz gibt, der die Inflationsrate ausgleicht. Das Geld wird faktisch weniger, sparen lohnt sich kaum noch. Entsprechend ist die Sparquote der Deutschen seit 1991 von 12,6 % auf 9,7 % im Jahr 2016 gesunken.

Das zeigt sich auch bei langfristigen Sparformen zur Altersvorsorge, wo Bausparverträge, Lebensversicherungen, Immobilien und andere Altersvorsorgeprodukte wie die Riester-Rente die vorderen Plätze belegen. Fonds und Aktien sind weitaus seltener verbreitet.

Die Folge: Sparen gilt als unattraktiv, die Konsumneigung steigt. Dabei ist ein reines Schwarz-Weiß-Denken in puncto Geldausgeben gar nicht nötig.

Die Mischung macht’s

Es spricht sicherlich nichts gegen Konsumausgaben. Doch es lohnt sich nicht, Anschaffungen zu tätigen, die eigentlich überflüssig sind, nur um das Geld auszugeben, statt es zu sparen.

Wer es sich leisten kann, strebt bestenfalls einen Mittelweg an: Neben einigen Anschaffungen bleibt jeden Monat etwas Geld übrig, das als Notgroschen auf die Seite gelegt wird. So sind defekte Haushaltsgeräte auch ohne Kredit ersetzbar. Sollte dann noch Geld verbleiben, lohnt sich eine langfristige Geldanlage, die aktuell die höchsten Renditen verspricht.

Hier sollte man sich an den eigenen Bedürfnissen orientieren: Risikofreudige Menschen profitieren bei Aktien von höheren Renditen, können jedoch auch große Summen verlieren. Auf Sicherheit bedachte Anleger nutzen die klassische Altersvorsorge durch Lebensversicherungen und Co., die über die Jahre wertstabil sind, jedoch aktuell kaum noch verzinst werden.

Gefahren beim „Konsum statt sparen“

Das „Leben auf Pump“ ist aktuell weit verbreitet. Die Zahl der Privatinsolvenzen steigt in Deutschland immer weiter. Zum einen ist dies bedingt durch Jobs im Niedriglohnsektor, die kaum reichen, um den Lebensunterhalt zu bestreiten. Geht dann die Waschmaschine kaputt, droht hier schnell die erste Verschuldung.

Ein weiterer Faktor ist jedoch das Gefühl, stets die neuesten technischen Errungenschaften besitzen zu müssen: den übergroßen Flachbildfernseher, das Smartphone für mehrere Hundert Euro. Große Elektronikmärkte locken mit günstigen Finanzierungsangeboten, die sich bequem in kleinen Monatsraten abstottern lassen.

Doch schnell häufen sich mehrere Kredite an, man verliert den Überblick über die zusätzlichen, monatlich anfallenden Belastungen. Um dieser Gefahr aus dem Weg zu gehen, ist es sinnvoll, nicht zu viele parallel laufende Konsumkredite abzuschließen – und sich im Zweifel zu fragen, ob das alte Mobiltelefon nicht noch eine Weile funktionstüchtig ist.

Bei Händlerkrediten genau hinschauen

Elektronikfachmärkte oder Hausbanken von Autohäusern locken ihre Kunden nicht selten mit einer scheinbar kostenlosen Null-Prozent-Finanzierung. Rund ein Drittel aller Umsätze wird in den entsprechenden Branchen so generiert. Der Käufer erwirbt hier ein Produkt und zahlt es bequem ohne zusätzliche Kosten in monatlichen Raten ab.

Dabei darf man nicht vergessen: Die Kreditvergabe ist eine Dienstleistung -– und die ist in der Regel nicht umsonst zu haben. Die Kosten für den Kredit sind beispielsweise direkt in den Kaufpreis eingepreist. Möglicherweise gibt es das Produkt woanders sehr viel günstiger.

Daneben sind teilweise Restschuldversicherungen Bestandteil des Kreditvertrages. So fallen für den Käufer zwar keine Zinsen, aber dennoch zusätzlich Kosten neben dem Kaufpreis an.

Es lohnt sich also immer, die Preise zu vergleichen. Eventuell ist es günstiger, einen Kredit bei einer Direktbank aufzunehmen, das Produkt beim Händler zu bezahlen und die monatlichen Raten bei der Bank abzustottern.

Direktbanken bieten meist bessere Konditionen

Da Direktbanken kein kostenintensives Filialnetz unterhalten, können sie Kunden meist bessere Konditionen bei der Kreditvergabe bieten. Das schlägt sich in der Regel im effektiven Jahreszins nieder, der Kredit wird für den Kreditnehmer über die Laufzeit hinweg günstiger. Wer eine Anschaffung auf Kredit tätigen will, sollte stets diese Option im Blick haben. Gegebenenfalls den günstigsten Preis für das Traumobjekt recherchieren und eine Kreditaufnahme über eine Bank in Erwägung ziehen.

Zum Vergleich für die günstigsten Kreditoptionen gibt es inzwischen mehrere Onlineportale, die einen übersichtlichen Vergleich bieten. Das schafft zwar etwas Mehraufwand, doch lässt sich so unter Umständen bares Geld sparen.

Fazit

Die anhaltende Niedrigzinsphase scheint verlockend, um neue Anschaffungen zu tätigen. Als Konsument verliert man bei zu vielen gleichzeitig laufenden Ratenkrediten jedoch schnell den Überblick. Die Gefahr einer Verschuldung steigt.

Eine Alternative zum „Konsum statt sparen“ stellen langfristige Anlageformen nur selten dar, da dieses Geld im Bedarfsfall nicht verlustfrei abrufbar ist. So bleibt aktuell meist nur die Wahl zwischen dem Sparen ohne Zinsertrag oder dem Ausgeben des Geldes. Letzteres birgt jedoch Gefahren und will wohl überlegt sein, damit am Ende nicht der Gerichtsvollzieher vor der Tür steht.

Eine optimale Lösung bietet eine Mischform aus dem Notgroschen auf dem Konto sowie mittel- und langfristigen Geldanlagen, die eine höhere Rendite versprechen. So bleibt man auch bei unvorhergesehenen Anschaffungen solvent und sorgt gleichzeitig für die Zukunft vor.

© Bild 1: Viacheslav Iakobchuk/123rf.com

© Bild 2: Nattapol Sritongcom/123rf.com