Urlaubskredit beantragen – was ist zu beachten?

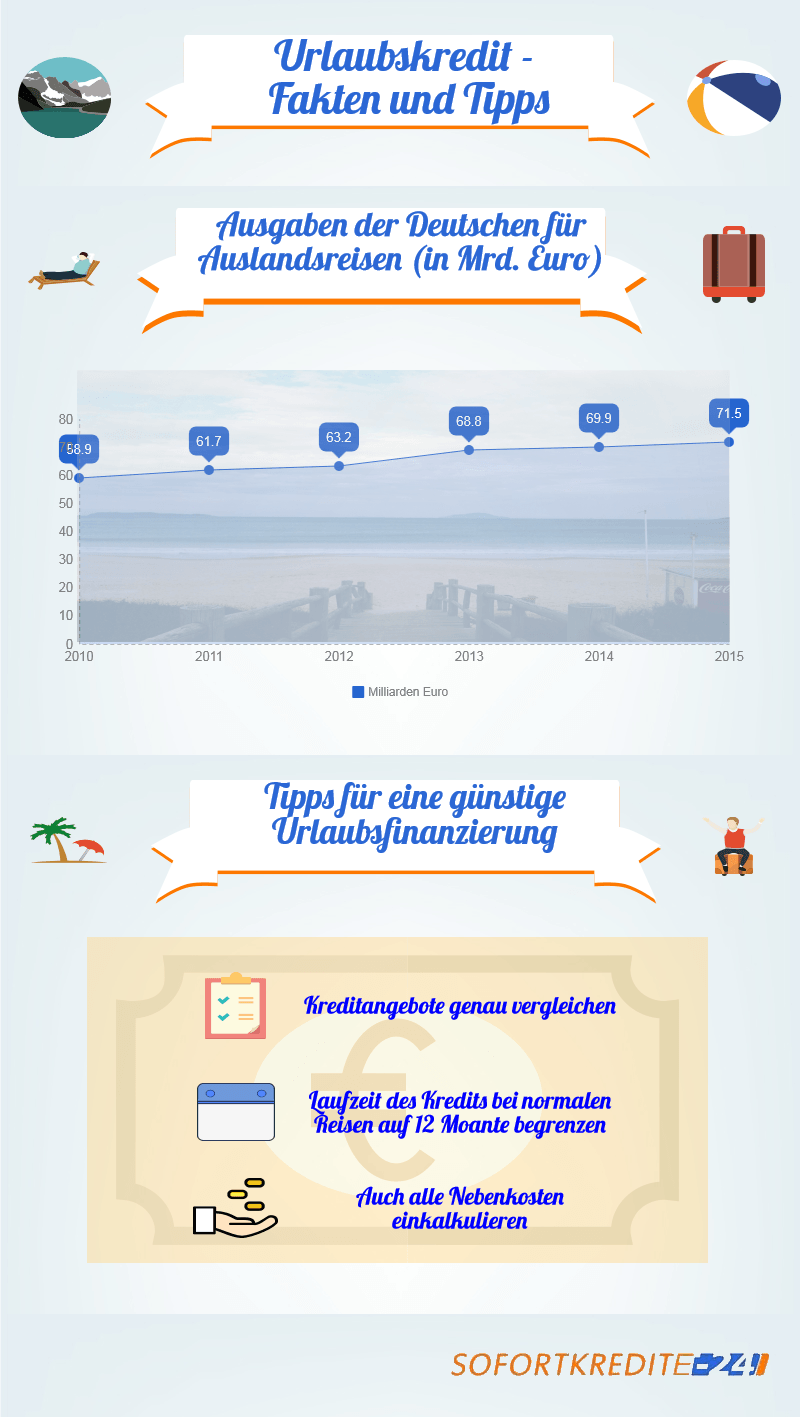

Urlaubsreisen erfreuen sich unter den Deutschen fast schon traditionell einer großen Beliebtheit, die zuletzt sogar noch angewachsen ist. Laut einer Statistik der Bundesbank haben die Deutschen im Jahr 2015 71,5 Milliarden und damit 1,6 Milliarden Euro mehr ausgegeben als noch 2014. Dies zeigt jedoch auch sehr deutlich das Problem einer Urlaubsreise – sie kostet mitunter viel Geld. Mit einem Urlaubskredit lässt sich diesem Problem jedoch abhelfen. Doch was sollte bei einem solchen Darlehen beachtet werden und wann ist es wirklich sinnvoll, einen Urlaubskredit zu beantragen?

Urlaubskredit – welche Unterschiede bestehen zu normalen Ratenkrediten?

Wenn Sie sich für einen speziellen Urlaubskredit interessieren, werden sie diesen nur selten finden. Im Normalfall handelt es sich nämlich um einen herkömmlichen Ratenkredit, der alle bekannten Merkmale aufweist:

- In vielen Fällen wird ein Kredit mit freiem Verwendungszweck gewählt

- Rückzahlungsrate und Zinssatz bleiben über die gesamte Laufzeit hinweg gleich

Dies gilt natürlich nur, wenn Sie sich selbst nach einer Finanzierung Ihrer Reise umschauen und das Angebot einer Bank annehmen. Alternativ bieten heute auch viele Reiseveranstalter entsprechende Urlaubsdarlehen an. In diesem Fall erhalten Sie zwar auch einen normalen Ratenkredit, jedoch umfasst dieser genau die Höhe der Reisekosten und Sie können sich den Anbieter nicht frei aussuchen.

Urlaubskredit von der Bank vs. Reisezahlung auf Raten – was ist besser?

Lieber eine Ratenzahlung vom Reiseanbieter oder doch ein Urlaubskredit von der Bank? Diese Frage ist durchaus berechtigt und kann nicht immer pauschal beantwortet werden. Aus diesem Grund sollen nun zunächst die Vorzüge beider Varianten einander gegenübergestellt werden:

| Urlaubskredit von der Bank | Ratenzahlung beim Reiseanbieter |

|

|

Tabelle 1: Unterschiede zwischen Urlaubskredit und Reisezahlung auf Raten

Die beiden größten Vorteile des Urlaubskredites von einer Bank sind dabei entscheidend:

- Sie können auch Reiseanbieter wählen, die keine Ratenzahlung anbieten.

- Sie können die Konditionen der einzelnen Banken vergleichen und sich für eine möglichst günstige Finanzierung Ihrer Reise entscheiden.

Welche Kosten fallen bei einem Urlaub zusätzlich zur Reisebuchung an?

Neben den Ausgaben für die Reise selbst, die Unterkunft sowie die Verpflegung fallen im Normalfall noch weitere Kosten an:

| Kostenpunkt | Erklärung |

| Reisedokumente | Je nach Reiseziel benötigen Sie ein Touristenvisum oder müssen sich einen Reisepass beschaffen. Auch bestimmte Impfungen werden mitunter gefordert. |

| Reiseapotheke | Einige Medikamente und ein Erste-Hilfe-Set sind bei einer Auslandsreise immer zu empfehlen. Natürlich kostet auch dies Geld. |

| Versicherungen | Auch wenn einige Pauschalreisen heute bereits mit einer Reiserücktrittsversicherung angeboten werden, sollten Sie auf jeden Fall eine passende und auf Sie zugeschnittene Auslandsreisekrankenversicherung abschließen. |

| Kosten der Geldverfügbarkeit | In Ländern mit anderer Währung sollten Sie unbedingt immer die Möglichkeit sicherstellen, genug Zahlungsmittel zur Hand zu haben. Dies bringt Wechselgebühren oder auch Kreditkartengebühren mit sich. |

Tabelle 2: Beispiele für sonstige Kosten einer Reise

Diese Kostenpunkte lassen sich in einen Bankkredit für den Urlaub problemlos mit einkalkulieren, so dass die Reise wirklich komplett finanziert ist.

Urlaubskredit beantragen – worauf ist zu achten?

Wenn Sie sich für einen Urlaubskredit interessieren, sollten Sie sich natürlich auch mit dessen Kosten und Leistungen auseinandersetzen. Nur so können Sie am Ende ein passgenaues Darlehen finden, welches möglichst geringe Zinsen mit sich bringt. Die folgenden Faktoren sind dabei besonders wichtig:

Wie viel Geld lässt sich mit einem Kreditvergleich sparen?

Je teurer ihre Urlaubsreise ausfällt und je länger Sie den Kredit abzahlen, desto höher fällt die mögliche Ersparnis durch einen Kreditvergleich aus. Die folgende Tabelle soll dies beispielhaft erläutern:

| Ratenkredit I | Ratenkredit II | Ratenkredit III | Ratenkredit III | |

| Kreditsumme | 1.500 Euro | 1.500 Euro | 4.500 Euro | 4.500 Euro |

| Effektiver Jahreszins | 2,99% p.a. | 6,99% p.a. | 2,99% p.a. | 6,99% p.a. |

| Laufzeit | 1 Jahr | 1 Jahr | 3 Jahre | 3 Jahre |

| Rückzahlungsrate (im Monat) | 127,01 Euro | 129,63 Euro | 130,77 Euro | 138,49 Euro |

| Zinskosten (Laufzeit) | 24,07 Euro | 55,62 Euro | 207,57 Euro | 485,48 Euro |

| Ersparnis | 31,55 Euro | 277,91 Euro | ||

Tabelle 3: Beispielrechnung für die Einsparung durch einen Kreditvergleich

Wie Sie unschwer erkennen können, ist ein Kreditvergleich immer sinnvoll. Besonders lohnend fällt die Ersparnis jedoch bei Urlaubskrediten mit längerer Laufzeit oder einer deutlich höheren Kreditsumme aus. Die hier genannten Beispiele beschreiben zudem nicht das Maximum an Zinsunterschied, so dass Sie durch einen Kreditvergleich eventuell noch mehr Geld einsparen können.

Wie lässt sich ein Urlaubskredit beantragen?

Die Beantragung eines Urlaubskredits lässt sich vor allem online sehr einfach abschließen. Ein Online-Abschluss ist vor allem deshalb zu empfehlen, weil Sie so die einzelnen Angebote problemlos vergleichen können. Unser Kreditvergleich hilft Ihnen, zusammen mit Fachleuten genau das richtige Reisedarlehen zu finden. Der Antragsprozess umfasst dabei folgende Schritte:

-

Finanzielle Möglichkeiten berechnen

Im ersten Schritt müssen Sie zunächst berechnen, wie viel Geld Ihnen regelmäßig für die Tilgung des Kredits zur Verfügung steht. Dies erreichen Sie am einfachsten, indem Sie die regelmäßigen Einnahmen wie Einkommen und sonstige Einkünfte den Ausgaben gegenüberstellen. Entsprechende Ausgaben sind unter anderem:

- Miete und Nebenkosten

- Kosten der Energieversorgung (Strom, evtl. Heizung)

- Kosten der Lebenshaltung (Ernährung, Hygiene)

- Versicherungen

- Freizeitausgaben (z.B. Clubs, Abonnements, Fitnessstudio)

- Telekommunikationskosten (Smartphone, Festnetz, Internet)

Wenn Sie die Differenz ermittelt haben, sollten Sie zusätzlich eine Sicherheitsreserve einkalkulieren, um Ersatzanschaffungen durchführen oder sich eine Kleinigkeit gönnen zu können. Der Endbetrag stellt die Rate dar, die Ihnen für die Rückzahlung zur Verfügung steht.

2. Benötigte Kreditsumme berechnen

In einem nächsten Schritt sollten Sie die Kosten addieren, die für Ihren gewünschten Urlaub anfallen. Hierbei ist es wichtig, auch die Nebenkosten mit einzubeziehen. Wenn Sie alles kalkuliert haben, kennen Sie den benötigten Kreditbetrag.

3. Kreditvergleich durchführen

Mit den vorher ermittelten Daten ist es nun ganz einfach, sich nach einem entsprechenden Urlaubskredit umzuschauen. Unser Kreditvergleich hilft Ihnen dabei, den für Sie passenden Kredit mit möglichst attraktiven Konditionen zu finden. Geben Sie einfach folgende Daten in das Vergleichsformular ein:

- Kreditbetrag

- Gewünschte Laufzeit

- Verwendungszweck (in diesem Fall „freie Verwendung“ auswählen)

Im nächsten Schritt können Sie mit der Angabe einiger persönlicher Daten und Informationen zu Ihrer Bonität den Kreditvergleich einläuten. Gemeinsam mit Experten finden Sie genau den Kredit, der von Ihnen gewünschten Leistungen zu möglichst günstigen Zinsen zur Verfügung stellt.

4. Kreditantrag stellen

Haben Sie sich für eine bestimmte Bank entschieden, folgt als nächstes der Kreditantrag, indem ihre Daten zur Bonität übermittelt werden. Auf Grundlage dieser Informationen prüft die Bank, ob der gewünschte Urlaubskredit möglich ist und erteilt entweder eine Sofortzusage oder eine entsprechende Absage.

5. Kreditvertrag unterschreiben und Unterlagen einreichen

Nach einer Sofortzusage sendet Ihnen die Bank im Normalfall per E-Mail und auf Wunsch auch per Post den Kreditvertrag mit Ihrem individuellen Angebot zu. Wenn Ihnen die Konditionen zusagen, müssen sie den Kreditvertrag unterschreiben und einige Unterlagen einreichen, die Ihre Angaben untermauern:

- Kopie des Personalausweises

- Verdienstbescheinigungen der letzten 2-3 Monate

- Eventuell Kontoauszüge der letzten Monate

- Haushaltsrechnung (Einnahmen und Ausgaben)

Auf diese Weise kann die Bank feststellen, ob Sie beim Kreditantrag richtige Angaben gemacht haben und über ein sicheres Einkommen in ausreichender Höhe verfügen.

6. Identifizierung durchführen und Unterlagen absenden

Wenn Sie einen Urlaubskredit nach einem Online-Kreditvergleich beantragen, müssen Sie der jeweiligen Bank zunächst beweisen, dass Sie die Person sind, die Sie im Kreditantrag angegeben haben. Zu diesem Zweck stehen heute im Normalfall zwei Verfahren zur Verfügung:

| Postident-Verfahren | Videoident-Verfahren |

Der Ablauf beim Postident-Verfahren ist sehr einfach:

|

Der Ablauf bei Videoident-Verfahren:

|

Das Videoident-Verfahren lässt sich ohne den lästigen Gang zur Post erledigen und gewinnt deshalb immer mehr an Bedeutung. Der Vorteil beim Postident-Verfahren liegt hingegen darin, dass Sie gleichzeitig auch die Kreditunterlagen bei der Post einreichen können.

7. Auf die Auszahlung freuen

Der letzte Schritt besteht nur noch darin, die Auszahlung auf dem eigenen Girokonto in Empfang zu nehmen. Im Normalfall zahlen die Banken innerhalb weniger Tage aus. Mitunter kann es jedoch auch vorkommen, dass es bis zu 7 Tage dauert.

Was ist bei einem Urlaubskredit sonst noch zu beachten?

Natürlich ist der Zinssatz das wichtigste Entscheidungskriterium für ein bestimmtes Reisedarlehen. Trotzdem gibt es darüber hinaus noch weitere Leistungsmerkmale, die Sie nicht komplett außer Acht lassen sollten. Wie wichtig diese im Einzelnen sind, hängt zum einen von Ihrer Situation ab. Zum anderen spielt jedoch auch der Verwendungszweck als Urlaubsfinanzierung eine wichtige Rolle:

| Merkmal | Erklärung |

| Laufzeit | Die Laufzeit eines Urlaubskredits können Sie innerhalb gewisser Grenzen relativ frei wählen. Jedoch sollten Sie sich stets vor Augen führen, dass eine Urlaubsreise maximal einige Wochen dauert. Wenn Sie diese jedoch mehrere Jahre abzahlen müssen, steht der Gewinn in Form von Erholung selten im Verhältnis zu den Kosten. |

| Kostenlose Sondertilgungen | Sondertilgungen erlauben es Ihnen, zusätzliche Rückzahlungen für die Reisefinanzierung vorzunehmen. Im Normalfall ist dies nicht oder nur gegen Zahlung einer Vorfälligkeitsentschädigung möglich (bei kompletter Abzahlung). Einige Banken stellen jedoch die Option zur Verfügung, innerhalb gewisser jährlicher Grenzen kostenfreie Sondertilgungen vorzunehmen. So werden Sie schneller schuldenfrei und können sich auf den nächsten Urlaub freuen. |

| Kostenfreie Ratenaussetzungen | Bei Ihnen kann es finanziell hin und wieder etwas enger werden? In solchen Fällen hilft eine kostenfreie Ratenpause sehr, denn einige Banken räumen solche Optionen einmal jährlich ein. Voraussetzung ist jedoch, dass es bis dahin keinerlei Zahlungsstörungen gegeben hat. |

| Restschuldversicherung | Zahlreiche Banken stellen als Ergänzung zum Darlehen eine Restschuldversicherung zur Verfügung. Diese ist jedoch nicht verpflichtend und lohnt sich bei einem Urlaubskredit in den meisten Fällen nicht. Die Kreditsummen sind häufig zu niedrig und auch die Laufzeiten zu kurz, als dass eine Absicherung der Kreditrückzahlung bei Arbeitslosigkeit, Tod oder Arbeitsunfähigkeit nötig wäre. |

Wann ist ein Urlaubskredit sinnvoll?

Bei näherer Betrachtung stellt sich fast immer die Frage, ob und wann ein Urlaubskredit tatsächlich sinnvoll ist. Die Antwort darauf ist recht vielschichtig, denn Sie hängt stets von einigen Fragen ab, die Sie sich stellen sollten:

- Können Sie sich trotz der Kreditschulden im Urlaub entspannen?

- Wie wichtig ist Ihnen die zu finanzierende Reise?

- Ist es ein normaler Urlaub oder eine ganz besondere Reise?

- Gibt es Alternativpläne mit deutlich geringeren finanziellen Anforderungen?

Wenn Sie also Ihren nächsten Urlaub planen, sollten die obigen Fragen im Mittelpunkt stehen. Gerade zur Kategorisierung der Reise lassen sich verschiedene Kreditempfehlungen ableiten:

| Art der Reise | Kreditempfehlung |

| Normaler Sommer- oder Winterurlaub |

|

| Hochzeitsreise |

|

| Traumreiseziel |

|

Tabelle 4: Empfehlungen in Abhängigkeit der Reiseart

Fazit

Ein Kredit zur Finanzierung der eigenen Urlaubsreise ist heute ein durchaus gangbarer Weg, um sich eigene Urlaubswünsche zu erfüllen. Wenn Sie sich für diese Möglichkeit entscheiden, sollten Sie vorher überlegen, ob es Ihnen möglich ist, sich trotz Kreditschulden zu entspannen. Einen guten Urlaubskredit können Sie dabei ganz bequem über einen Kreditvergleich finden, sofern Sie einige weitere Leistungsmerkmale im Blick behalten. Für normale Urlaubsreisen ohne besondere Begleitumstände wie eine Hochzeit oder die Erfüllung eines Lebenstraums hat sich zudem die Regel bewährt, die Laufzeit einer Finanzierung auf 12 Monate zu begrenzen.

Quelle: Vixit – 520016941 / Shutterstock.com